L’année 2024 a été marquée par deux temps totalement distinct. Effectivement, le marché de l’immobilier ancien a continué de chuter au premier semestre, puis, les volumes de vente sont repartis à la hausse dès l’été et le dernier trimestre ! Finalement, Century 21 a enregistré une légère hausse d’activité de 2,8 %.

Ce retournement de marché a pour principal responsable la baisse des taux d’intérêts et une maîtrise de l’inflation.

Depuis 2022, on assiste à la baisse du prix des maisons de 5,6% et de 4,1% pour les appartements. Si on regarde le prix moyen d’une acquisition, la baisse est bien plus prononcée avec -8,1% pour les maisons (265 211€ contre 288 556€) et -6,5% pour les appartements. Cela illustre le fait que les Français, au-delà de la baisse des prix au m2, ont rogné sur la surface des biens pour pouvoir devenir propriétaires.

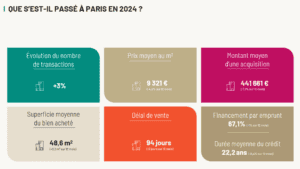

Paris, la baisse des prix permet aux ventes de repartir :

En 2023, nous avions observé une baisse du volume de vente de 12,9%. Cette année, le marché parisien a retrouvé des couleurs avec une hausse de 3% des ventes. La raison : une baisse de 4,8% des prix qui s’établissent désormais à 9321€ du m2 soit une baisse d’environ 10% depuis 2022 et 12% depuis 2020.

En 2023, nous avions observé une baisse du volume de vente de 12,9%. Cette année, le marché parisien a retrouvé des couleurs avec une hausse de 3% des ventes. La raison : une baisse de 4,8% des prix qui s’établissent désormais à 9321€ du m2 soit une baisse d’environ 10% depuis 2022 et 12% depuis 2020.

Les délais de vente qui n’avaient cessé de monter depuis 2020 reculent très légèrement.

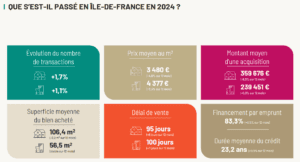

L’Île-de-France a purgé ses excès post-covid :

La chute du nombre de transactions observée depuis 2022 est enrayée avec une hausse de 1,7% sur le segment des maisons et de 1,1% pour les appartements.

La chute du nombre de transactions observée depuis 2022 est enrayée avec une hausse de 1,7% sur le segment des maisons et de 1,1% pour les appartements.

Depuis 2022, le prix des maisons a baissé de 9,6% et celui des appartements de 9,3%. Dans le même temps, le prix moyen d’une acquisition a reculé de 13,3% pour les maisons et de 10,4% pour les appartements. Cela démontre une fois de plus que les acquéreurs ont utilisé le levier de la réduction de surface pour pouvoir acheter.

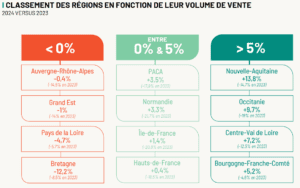

Les régions ont repris des couleurs :

En 2023, les douze régions observées avaient toutes connu une récession allant de -4,6% à -21,7%.

En 2023, les douze régions observées avaient toutes connu une récession allant de -4,6% à -21,7%.

En 2024, seules quatre régions affichent une baisse d’activité : l’Auvergne-Rhône-Alpes, le Grand Est, les Pays-de la Loire et la Bretagne.

Les huit autres voient leur volume de vente augmenter avec une intensité variable de +0,4% dans les Hauts-de-France à +13,8% en Nouvelle-Aquitaine.

Quelles perspectives pour 2025 ?

La dynamique du marché est totalement corrélée au niveau des taux d’emprunt. L’inflation sera d’environ 1,6% selon la Banque de France en 2025 donc si les taux se stabilisent autour de 3% / 3,25% le marché devrait atteindre environ 850 000 ventes.

Si la baisse des prix a bien eu lieu avec de fortes corrections sur les deux dernières années, ces derniers devraient globalement se stabiliser. 2025 devrait donc poursuivre la dynamique engagée depuis l’été et permettre aux Français de concrétiser leur rêve de devenir propriétaires.